当ブログ「kikorist日誌」は、kikorist夫婦が住友林業で注文住宅を建てる過程や、家づくりのこだわりポイントを発信・紹介するブログです。

あわせて住友林業の割引が受けられる紹介制度のご案内もしています。

住友林業を検討中の方はもちろん、これから家づくりを始める全ての方に分かりやすく情報を発信しています。

WEBマガジン「イエマガ」でライターとして家づくりの検討過程を月刊連載中。

家づくりに関するリアルタイムの情報、ブログに書ききれない住友林業の小ネタはTwitterで、インテリアなどの写真はInstagramで発信していますので、よろしければフォローお願いします。

【注意事項】当ブログ内の写真、イラスト、文章については、流用・引用を一切認めておりません。

当ブログはアフィリエイト広告/AdSecse広告を利用しています。

本記事では、住友林業で3階建ての新築注文住宅を建てたkikorist夫婦が、住友林業の火災保険/地震保険について、実際に契約した保険料の金額や補償条件、スミリンエンタープライズのメリット/デメリットなどを解説します。

私たちは、kikorist夫が勤務している会社の団体割引火災保険、ネット型損保の火災保険、そして住友林業提携のスミリンエンタープライズの火災保険の3タイプを検討し、最終的にはスミリンエンタープライズの「住友林業すまいの火災保険」(三井住友海上火災保険株式会社)を選択しました。

それぞれどんな特徴があるのか、詳しく解説していきます。

長文の記事となりますが、その分初心者にも分かりやすく、情報たっぷりとお届けします!

なお、本記事の執筆にあたっては、同じ住友林業の施主で、損害保険会社の元社員であるふとしさんに監修のご協力をいただきました。

ふとしさんも施主ブログで情報発信をされているので、ぜひ見てみてください。

ふとしさんのブログのURLもmoto-sonpoになってるのね。

火災保険とは

火災保険は、その名の通り、住まいが火災の被害に遭った際の損害を補償する保険です。「火災」保険ですが、火災に加えて「落雷」「破裂・爆発」による損害も補償されます。

また、火災保険では、火災・落雷のほかに、風災、水災、盗難による損害なども補償の対象に追加することができます。

| 補償範囲 | 補償内容 |

| 火災、落雷、破裂、爆発 | 失火や貰い火、放火、落雷による損害 ガス漏れなどによる破裂事故、爆発の損害 |

| 風災、雹災、雪災 | 台風や豪雪などで発生した損害 |

| 外部からの衝突による破損 | 建物外部からの飛来物による損害 |

| 騒擾・集団行為等に伴う 暴力行為による損害 |

騒擾や集団行為によって建物の破壊行為 |

| 水災 | 台風や集中豪雨などが原因による洪水・高潮・土砂崩れなどで発生した損害 |

| 建物の水濡れ | 排水管の破裂や他の住宅で発生した水漏れ事故、消化のための放水で発生した損害 |

| 盗難 | 建物の破損(窓ガラスやドアなど)、家財の盗難、その他破損などの損害(貴金属、貨幣を含む) |

| 突発的な事故による損傷 | 何らかの原因で偶発的に発生した事故による汚れ・破損 |

当然、補償を付ければ付けるほど補償は手厚くなる一方で保険料も高くなるので、住む場所のリスクに応じて、加入する補償を慎重に検討すべきです。

火災などの災害による大きな損害は万が一の事態ですが、汚破損の対象は非常に広く、

- 掃除中に壁にものをぶつけて、壁を破損してしまった。

- 子どもが室内でボールを投げ、窓ガラスが破損してしまった。

といったケースでも、保険金が支払われます。

特に小さなお子さんがいる家庭では、活用の範囲が広いです。

火災保険では、建物と家財それぞれに保険をかけることが出来ます。

仮に水災補償契約時に床上浸水が起こった場合、家財に保険をかけていなければ、保険金の対象となるのは建物の損害だけで、家財の損害には保険金は出ません。

| 建物 | 建物本体、直接備え付けた電気やガス、冷房・暖房の設備、門、塀、車庫、物置 |

|---|---|

| 家財 | 建物内の家具・家電・衣服・貴金属・貨幣、自転車、125cc以下の原動機付自転車 |

建物と家財の違いは、「建物に固定されているか」

です。

据え置き型のオーブンレンジは家財扱いですが、ビルトインタイプのオーブンレンジは建物扱いになります。エアコンも建物扱い。

ウォークインクローゼットは建物だけど、タンスは家財です。

ちなみに自動車は家財に含まれないので、火災保険では補償されません。自動車は自動車保険で対応します。

※地震による損害は自動車保険でも保証されません(地震・噴火・津波危険車両全損時一時金特約に加入していない場合)。

火災保険は保険会社によって保険料や補償内容・条件も異なる

ので、自分にあった保険を慎重に検討する必要があります。

保険料以外にも風災などの補償を外せる・外せないや、免責の金額、特約の種類や金額など様々な部分が違います。

地震保険とは

地震保険は、地震や噴火、これらによる津波を原因とする火災・損壊・埋没・流失による建物や家財の損害を補償する保険です。

火災保険を契約している場合でも、地震・噴火・津波を原因とした火災や損壊、浸水などは補償されません。

地震などによる損害は広範囲かつ多額の保険金支払いが発生するため、民間の保険会社では対応ができません(保険会社が潰れてしまう…)。

そこで、地震保険は「地震保険に関する法律」に基づき国と各保険会社が共同で制度運営されています。

そのため、地震保険料の保険料はどの保険会社で契約しても一律です。

ただし、地震の発生や損害リスクに応じて、都道府県ごとに保険料は異なります。

千葉県・東京都・神奈川が保険金額1,000万円あたり保険料27,500円と最も高く、最も安い道県で7,400円と、4倍近い差があります(2023年4月現在)。

地震保険でかけられる保険金額は、火災保険でかけた保険金額の30%~50%

で、上限も建物5,000万円、家財1,000万円と決まっています。

例えば、火災保険の保険金額が建物が3,000万円、家財が300万円の場合、地震保険でかけられる保険金額は最大で建物1,500万円、家財150万円です。

地震保険は火災保険とセットで契約が必要。地震保険単独では契約できません。

ちなみに、地震保険料は年間最大5万円までは所得税が税額控除されます(所得税から控除できない場合は、住民税から保険料の2分の1、最大2万5千円が控除されます)。

毎年届く「地震保険料控除証明書」にその年の控除対象保険料が記載されていますので、忘れずに年末調整、または確定申告で控除申請をしましょう。

※初年度は保険証券に地震保険料控除証明書が付いているので気を付けて下さい。

火災保険・地震保険の契約の方法

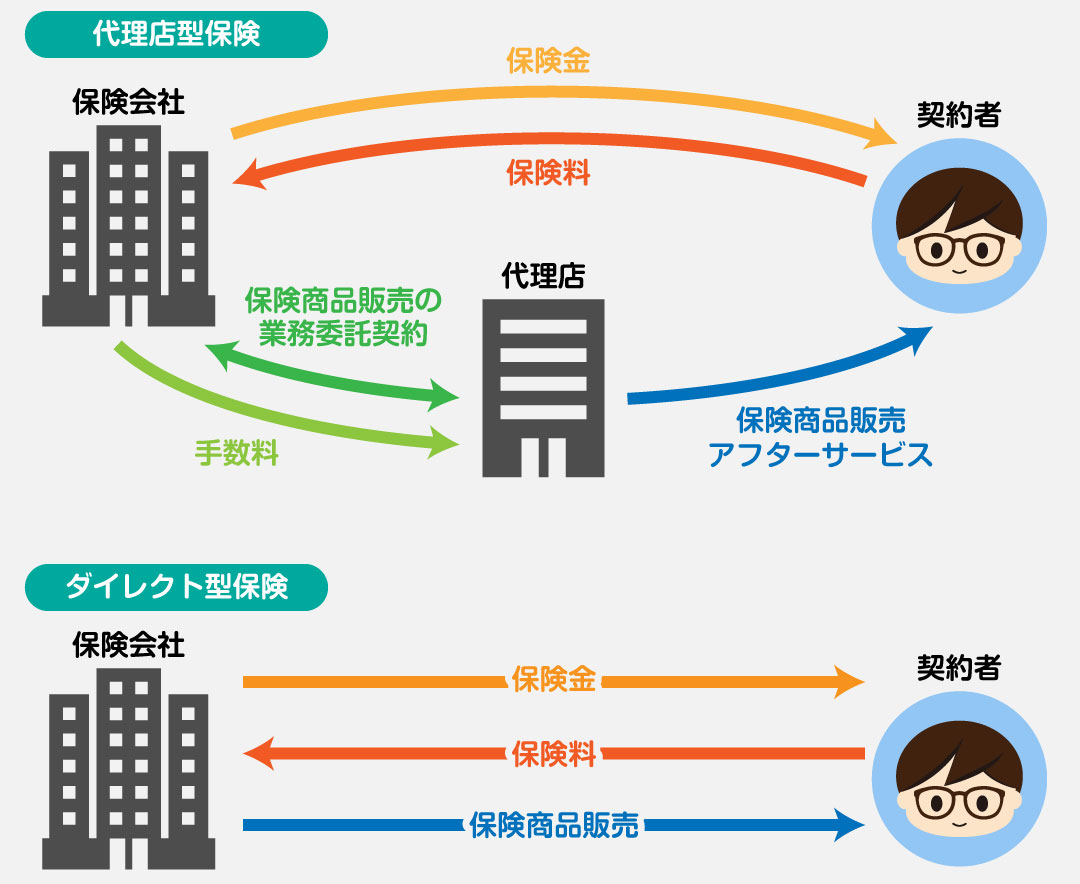

保険には、代理店経由で契約する「代理店型」と、インターネットで保険会社と直接契約する「ダイレクト型(通販型)」があります。

ダイレクト型自動車保険のCMをテレビでよく見ますが、火災保険・地震保険にもダイレクト型が存在します。

代理店型保険とダイレクト型保険の違い

ダイレクト型保険は、代理店や保険会社の営業など中間コストを省いているため、保険料が安い点がメリット

。

代理店への手数料って本当に高いので…(保険料の15%~20%前後と言われています)。

ただし、ダイレクト型保険は、補償内容を自分でウェブサイトやパンフレットを見ながら選ぶ必要があるため、ある程度の知識が要求されます。また、事故発生時の保険金請求も加入者自身で行う必要があります(もちろん、電話での各種相談は可能)。

ちなみに、代理店型保険も保険会社と直接契約が可能です。ただし、代理店経由で契約した場合と保険料は同じなので、代理店のサポートがない分正直メリットはありません(直接契約を安くすると代理店で契約する人が減るので…)。

ダイレクト型のほうが基本的に保険料は安い傾向にあります

が、各種補償の選択可否(風災補償は外せない等)や特約条件、ハウスメーカー割引、勤めている企業の提携保険代理店の団体割引などがあるので、一概にダイレクト型が安い・有利というわけではない点には注意が必要です。

私たちが調べた感じでは、むしろダイレクト型のほうが、細かい補償割合の調整が出来なかったりと選択肢が少ないように思われました(複雑にして契約者を迷わせないため?)。

私たちは、代理店型のスミリンエンタープライズ経由の保険、会社の提携代理店経由の保険、ダイレクト型の保険の3種類を検討。

最終的にスミリンエンタープライズの「住友林業すまいの火災保険」(三井住友海上火災保険株式会社)に加入しました。

スミリンエンタープライズとは

スミリンエンタープライズは、住友林業株式会社100%出資子会社の保険代理店

です。

スミリンエンタープライズ

住友林業のオーナー(施主)向けに保険商品を販売しています。

注文住宅の引き渡しの2~3か月前に保険加入の提案があるはず(生産担当だったり営業担当だったり。うちは生産担当から連絡があると伝えられました。)。

スミリンエンタープライズからの保険案内は断っても問題ありませんが、住友林業のオーナーには金額的にも内容的にもメリットがある内容なので、一度は説明を聞くことをオススメします。

スミリンエンタープライズで火災保険・地震保険を契約するメリット

住友林業のオーナーの場合、住宅購入者割引が適用されるので、通常よりも保険料が安くなります(約10%程度割引されます)。

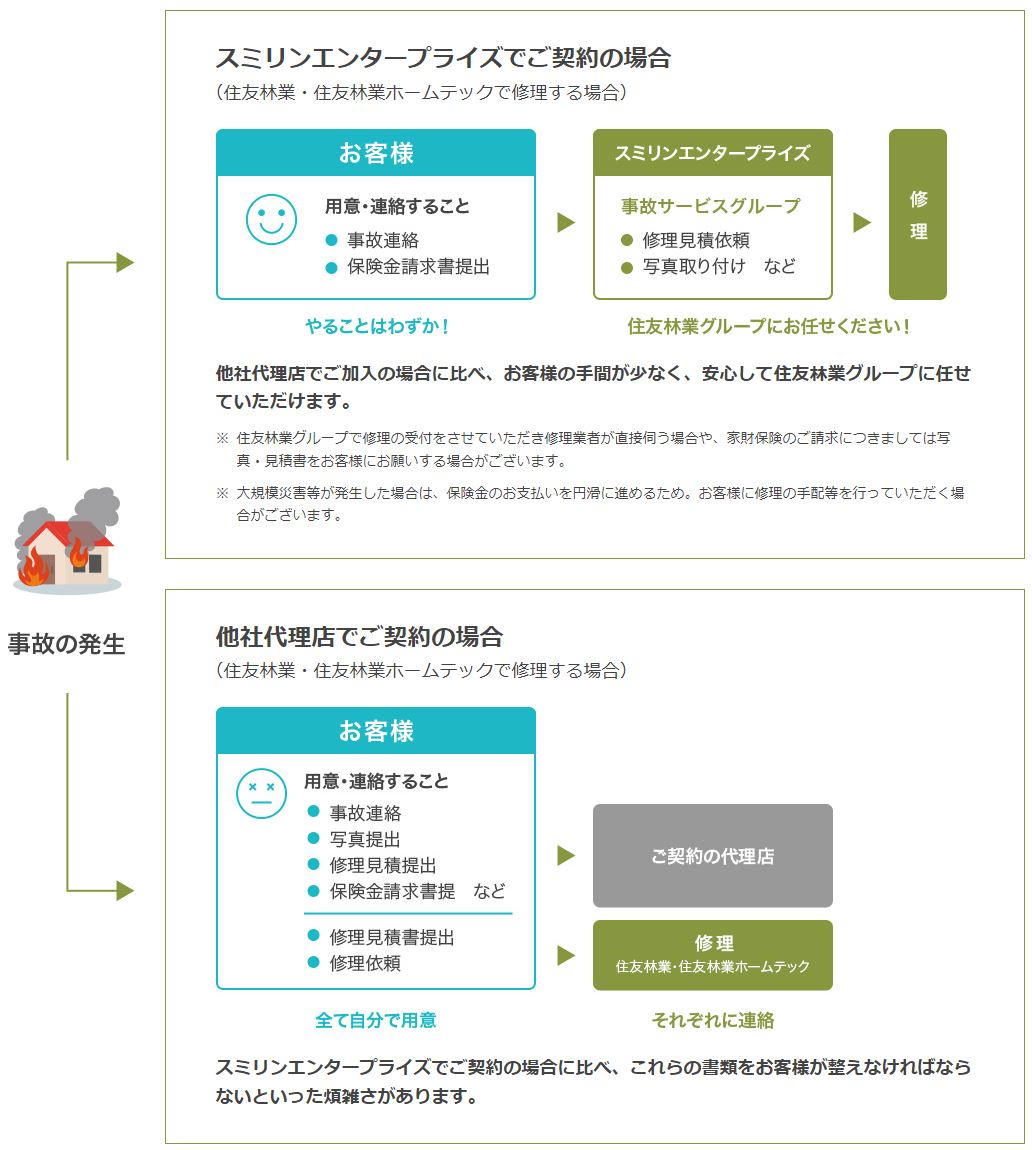

また、事故発生時の保険金請求・修理の手続きが非常にスムーズになるのもメリット。

事故発生時は、スミリンエンタープライズの事故サービスグループに連絡するだけ。建物の修理から保険金請求の手続きまで、住友林業グループが連携して対応しれくれます。

事故発生時の対応(出典:スミリンエンタープライズ)

保険金請求にこれだけ書類がいるとは…。

窓口がスミリンエンタープライズに一本化されるのと、修理などの見積、保険金請求が住友林業グループ内で完結するのがメリット。

スミリンエンタープライズで火災保険・地震保険で契約するデメリット

スミリンエンタープライズで契約するデメリットは特にありません

。

確かに、スミリンエンタープライズの保険料は、一部のダイレクト型保険よりは高いものの、特約や条件次第ではスミリンエンタープライズの火災保険のほうが安くなることもあります。

下のパートでダイレクト型のソニー損保とスミリンエンタープライズの三井住友海上火災保険を比較しますが、圧倒的に三井住友海上火災保険のほうが安かったです。

必要な補償条件で比べてみてください。

スミリンエンタープライズで契約できる火災保険・地震保険の商品

スミリンエンタープライズで契約することが出来る保険は以下の2商品です。

- 「住友林業すまいの火災保険」(三井住友海上火災保険株式会社)

- 「住友林業オーナーズ火災保険」(東京海上日動火災保険株式会社)

基本的には、2種類とも提案されますが、多くの方が三井住友海上火災の「住友林業すまいの火災保険」を選択するはずです。

「住友林業すまいの火災保険」(三井住友海上火災保険株式会社)

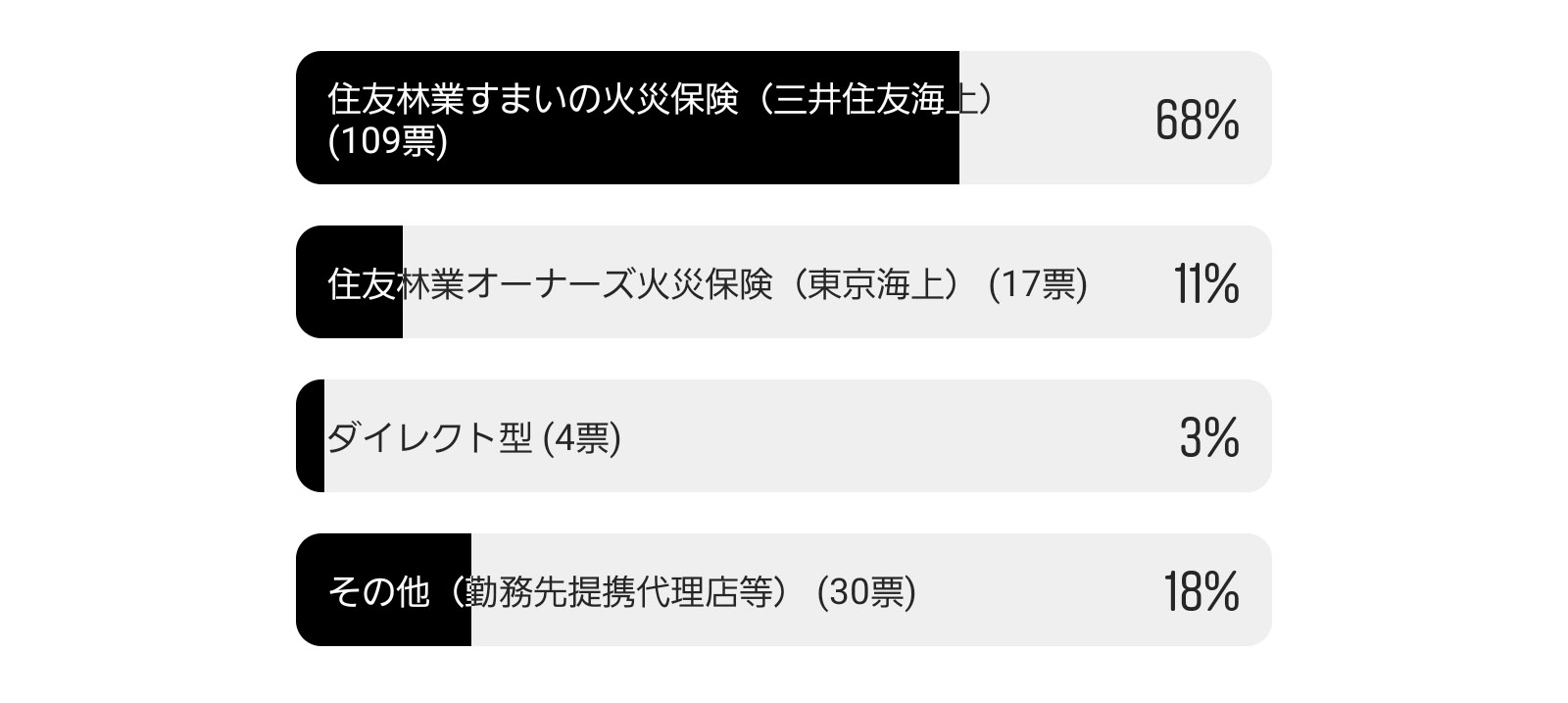

Twitterで住友林業施主の方に聞いたアンケート結果がこちら。

【アンケート】住友林業施主の方限定

加入した火災保険・地震保険はどれですか?

※結果はブログで紹介させていただきます🙇#家系ブログを盛り上げる会#住友林業— kikorist@住友林業の3階建て (@kikorist2020) September 6, 2022

77人の方に回答いただいて、三井住友海上火災保険が62.3%、東京海上が18.2%という結果になりました。

でも同じように取ったアンケートの結果がこちら。

Instagramのアンケート結果

こちらは160人の方に回答いただいて、三井住友海上火災保険が68%、東京海上が11%という結果になりました。

やはり三井住友海上火災保険が圧倒的!

三井住友海上火災の「住友林業すまいの火災保険」を選択するメリットは、私たちの契約した保険のパートで解説します。

火災保険の組み立て方

火災保険は下記のような流れで組み立てます。

火災保険・地震保険の組み立て方(「住友林業すまいの火災保険の場合」)

- STEP1保険金額の決定

建物と家財、それぞれの保険金額を決定します。 - STEP2損害補償の選択

基本となる火災・落雷による損害補償をベースに、「風災」「盗難」「水災」「汚破損」といった損害補償を追加します。

※水災は補償割合の特約をセットできる場合があります(例:水災30%など)。

※保険商品によっては選択式ではなく強制的にセットされるものもあります。 - STEP3特約の追加

必要に応じて特約を追加します。 - STEP4地震保険の有無と保険金額の決定

地震保険を契約するかどうか、契約する場合は保険金額を決定します。

保険金額の確認ポイント

建物の保険金額をいくらに設定するかという点は、建築した住宅+外構の費用と、契約者の考え次第です。

火災保険では、建物本体はもちろん外構(カーポートなど含む)も補償の対象になります。

仮に、建物3,000万円+外構300万円の家が全損したとします。

もう一度同じ家を建てたいと考えているのであれば、保険金額は建築費と同額の3,300万円とする必要があります(実際には建築費は年々上昇傾向にあるので、同じ金額で同じ家を建てることは難しいですが…)。

災害で住宅が被災した場合でも、住宅ローンの残高には影響しません(団体信用生命保険に自然災害特約を付けている場合を除く)

。

この場合は、保険金として受け取る3,300万円の現金で新しい家を建てて、前の家の住宅ローンはそのまま払い続けることになります。

一方で、災害後は同じような家ではなく「少し小さくなってもいい」「グレードを落としてもいい」と割り切って考えるのであれば、保険金額を下げるという考えもあります。

例えば、保険金額を2,500万円に設定すれば、同じ家は建てることはできませんが、保険料を抑えることができます。

もちろん、それまでに貯蓄が溜まっていれば、その貯蓄から差額を出すことも出来ます。

ただし、前の家の3,300万円の住宅ローンはそのまま残ります。建て替え後の2,500万円の家からすれば高い金額ですが、被災前の収入でも支払うことが出来た金額ですので、生活が苦しくなるわけではありません。

家財の保険金額も、同じことが言えます。

災害リスクに対して、どこまで保険での補償を求めるかは、それぞれの考え方次第です。また、各家庭のリスク許容度(収入や資産)にもよりますので、「これが正解」というものはありません。

保険料が高くても安心を求める人もいれば、保険は最低限の補償として保険料を抑えて自分たちで貯蓄する人もいます。

自分たちの考え方を整理して、保険金額を設定してください。

また、住宅ローンの残高によって掛けるべき保険金額も変わってくるかもしれません。保険の更新タイミングで適宜保険金額を見直すことも必要です。

補償内容の確認ポイント

保険金の支払い件数が多い=発生頻度の高い事故を把握しておくことが重要です。

火災保険金の支払実績(「住友林業すまいの火災保険」)

汚損・破損

支払件数が最も多いのは、日常生活における汚損・破損

。

子供のいたずらや不注意など発生頻度が高いので、一番お世話になる可能性が高い補償です。

汚損・破損は、免責金額がポイント。免責金額が3,000円の場合は、気軽に保険請求ができますが、3万円といった場合は、頻繁には保険請求がしにくくなります。

火災保険は自動車保険と違って、たくさん使ったからと言って翌年以降の保険料が上がるわけではありません。逆に言えば使わなければ損。

風災

支払件数の第2位は風災・雹災・雪災です

。

近年台風による被害が頻発しているので、その結果を反映しています。

台風の被害が大きな地域では積極的に加入を検討したい補償です。

※商品によっては加入必須(=補償なしが選択できない)の場合あり

風災では、台風による建物の直接の被害のほか、台風で隣家の瓦や物干し竿が飛んできて外壁や窓ガラスが損傷した、というような場合も補償の対象になります。

隣家から飛んできたものでも、隣家に賠償を請求するのは難しいとのことです。

そもそも、強風で飛んできた飛来物の持ち主を特定するのも困難だったり…。

風災には雪災も含まれます

。雪の重みでカーポートが歪んだ、というような場合も補償の対象になるので、積雪の多い地域の方は加入しておいたほうがいいかもしれません。

水災

支払金額が一番多いのが水災

です。

近年は台風以外にも線状降水帯による長時間の豪雨被害も増加しています。

最近災害ばかりね…。

水災は、台風や大雨などによる洪水・高潮で、床上浸水もしくは地盤面から45cmを超える浸水で建物・家財が損傷した場合などが対象となります。また、土砂崩れによる損害も補償対象です。

住友林業の家では、基本的に1階のFL(地面からの床の高さ)は45cm以上になるはず(玄関を半地下にする場合は45cmを下回りますが…)。

ちなみに、地震による津波は火災保険の水災では対応できず、地震保険でカバーする必要があります。

ハザードマップで浸水の危険性が高い地域、河川に近い土地に建てる場合はもちろん加入を検討したほうがいいと思いますが、河川から離れた都市部でも都市型洪水(内水氾濫)による浸水の可能性はあります。

都市型洪水は、台風や豪雨でマンホールの排水が行き場を失ったことによる氾濫で、一度発生すると被害が大きくなる傾向にあります。

水災の保証が悩ましいのは、支払金額も大きいために、水災補償を付けると保険金額が大幅に上がる、という点です。

そこで、保険商品によっては、水災の保険金額を10%・30%・50%に抑える特約を付けることが可能。

例えば、3,000万円の保険金額に設定してある場合、水災補償を30%にすると、水災での保険金額の上限は1,000万円になります。

保険金額は下がりますが、保険料も下がるので、ハザードマップで浸水の危険性が低い場合は保険金額を下げる特約を付けることで、水災での損害をカバーしつつ、保険料を節約することができます。

kikorist邸の土地はハザードマップが0.5m浸水地域。

3階建てで3階まで浸水する可能性はほぼゼロに近いので、1階だけカバーできれば問題ないと考えて水災補償は30%に設定しました。

特約の確認ポイント

特約は保険商品によって様々なものがあるため、kikorist夫婦が個人的に重要だと思う特約のみ解説します。

地震火災費用特約

地震火災費用特約とは、地震もしくは噴火またはこれらによる津波を原因とする火災で、建物が半焼以上、または保険の対象の家財が全焼した場合に保険金が出る特約

です。

上記の通り、地震保険では火災保険の保険金額の最大50%までしか保険金を設定することが出来ませんが、地震火災費用特約は、保険金を上乗せすることが可能。

地震による直接の建物の損害ではなく、「地震が原因の火災」が対象となる点に注意。

耐震等級3の住友林業の家が地震で倒壊するリスクは非常に低い

と思われますが、都市部では地震による直接の損害よりも火災による被害が大きくなると思われるので、地震火災費用特約は重要。

kikorist邸は都内の住宅地で、隣家との距離が1m程度なので、住宅ローン残高が多いうちは加入しようと思って、条件に加えました。

地震火災費用特約は火災保険に自動付帯されていることが多いですが、火災保険金額の5%(上限300万円)がほとんど。5%で不十分だと感じる場合は、保険会社によっては保険金額の割合を増やすことが可能です(増やせない保険会社もあります)。

ただし、地震火災費用特約は高額になるので、建物の周囲の状況やリスク許容度を勘案して加入を決めてください。

自分の家と他の家の間が十分距離が離れていれば、あえて増額させなくてもいいかもしれません。

居住用建物電気的・機械的事故特約

居住用建物電気的・機械的事故特約は、給湯設備・冷暖房装置・キッチン設備・トイレ・太陽光発電システムなど住宅設備の電気的事故・機械的事故の損害を補償する特約です。

電気的事故とは、過電流によるショートなどで、焦げたり、溶けたり、電流が通らなくなったりして、壊れてしまった事故のことを言います。次に機械的事故とは、機械装置そのものに亀裂が起きたり、折れたり、曲がったり、溶けたりなどした事故のことを言います。

居住用建物電気的・機械的事故特約は、あくまで”外来的な”原因による故障を損害を補償するもので、自然故障は補償の対象外とされています。

ただ、実際には自然故障との区別は難しいので、その設備の利用状況や頻度、耐用年数などを確認し、個別に判断されるようです。

例えば、エアコンの基板が故障したとして、それが電気的事故なのか自然故障なのか判断できないもんね…。

住友林業の場合、2022年7月から住宅設備10年保証制度が付帯するので、居住用建物電気的・機械的事故特約に加入する必要はほとんどなくなりました。

詳しくはこちらの記事でまとめています。

特定機械設備水災補償特約

水災補償は、上で説明した通り45cm以上の浸水または床上浸水が条件

です。

しかし、45cm未満の浸水でも、屋外に設置しているエアコンの室外機や給湯器、蓄電池などが損害を受ける可能性があります。

特定機械設備水災補償特約は、水災事故の条件を満たさない場合でも、機械設備に浸水や土砂で発生した損害を補償する特約です。

特にハザードマップで浸水が予想される地域、蓄電池やエネファームなどの高額な設備を入れている場合は特約加入を検討しても良いと思います。

日常生活賠償特約・弁護士費用特約

日常生活賠償特約は、日常生活の事故で加害者となり、法律上の損害賠償責任を負った場合に、損害賠償額が補償される特約

です。

- 自転車で歩行者にぶつかり、ケガをさせてしまった

- 飼い犬が他人に噛みつき、ケガをさせてしまった

- 子どもがキャッチボールをしていて、誤って隣の家の窓ガラスを割った

といった事例で損害額が補償されます。

弁護士費用特約は、事故によって死傷したり、財産に損害を受けて、相手方に損害賠償請求を行う場合の費用や法律相談の費用を補償する特約です。

日常生活賠償特約・弁護士費用特約も「一家にひとつ」と言われる特約です。二重に加入しても意味がありませんので、自動車保険で既に加入している場合、入る必要はありません。

自動車保険が1~3年の契約期間であるのに対して、火災保険は10年まとめ払いが可能なので、その分割引がききます。

ただし、自動車保険でこれらの特約が自動付帯になっていて外せない場合もあるので、加入している自動車保険を確認した上で、どちらで加入するか判断すると良いと思います。

ちなみに、自転車保険が義務付けられましたが、家族全員が個別に自転車保険に入るよりも、日常生活賠償特約で幅広くカバーしてしまったほうがいい場合もあります。

契約年数・支払方法の確認ポイント

火災保険・地震保険は1年ごとに契約(自動延長)することも可能ですが、長期契約の契約をすることで割引を受けることが可能です。

また、支払方法は月払い・年払い・一括払いが選択できますが、一括払いが最も割引が多く、保険料が安くなります。

2022年10月以降は5年契約が最長になっています。

私たちが契約した2021年当時は、火災保険は最長10年、地震保険は最長5年の契約が可能でした。

ちなみに昔は35年契約なんてものもありました…。

同じ補償内容であれば、契約期間が長いほうが安くなるため、可能な限り長期の契約期間にすることをオススメします

。

長期契約・一括払いのデメリットとしては、一括でお金を払う必要がある=現金が必要という点ですが、住友林業の提携住宅ローンの場合は、火災保険料も住宅ローンに含めることが可能です。

自分たちで一度は支払う必要がありますが、住宅ローンの契約時に火災保険分のお金が入金されます。

もちろん、住宅ローンなので、そのお金は毎月返す必要がありますが…。

kikorist夫婦は火災保険も住宅ローンで借りて、そのお金で投信を購入しました。

住宅ローンの低金利を利用したレバレッジ投資と呼ばれるものです(誰にでも進められるわけではありませんが…)。

10年後には増えているはず。

2022年10月以降は火災保険は10年契約が出来なくなり、最長5年契約になりました

。

10年一括契約よりも5年契約×2回契約のほうが同じ補償内容でも保険料が高くなるため、10年契約が不可能になるのは実質的な値上げです。

10年契約がなくなるのは、近年の台風・豪雨・地震などの自然災害の増加が原因。自然災害による保険金支払額の増加しており、10年という長期間の災害リスクを予見できなくなったのです。

直近の災害を踏まえた保険料の見直しも5年ごとに契約に反映されるので、保険料が一層高くなるリスクが…。

これはもう仕方がないので、2022年10月以降に火災保険に契約する方は最長の5年で契約しましょう。

ちなみに、地震保険を5年一括払いした場合の地震保険料控除ですが、一括払いの地震保険料を5年間で割って、1年分に換算したもので毎年控除されます。

保険料の支払は(保険会社にもよりますが)クレジットカード払いが可能。クレジットカードのポイントも付くので、クレジットカード払いがオススメです。

kikorist夫婦が契約した火災保険・地震保険

最後にkikorist夫婦が契約した火災保険・地震保険を紹介します。

実際に契約した保険と、検討した保険の見積書を掲載します。

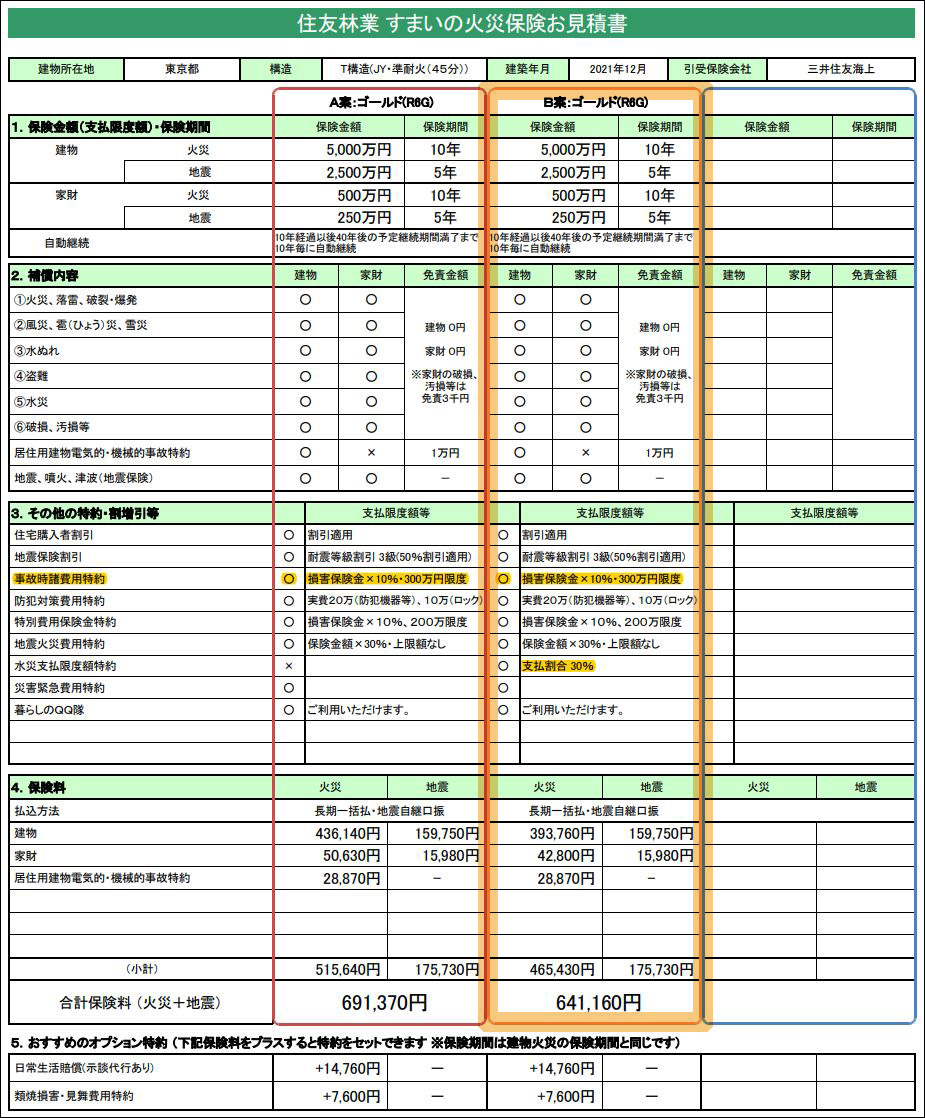

最終的に契約した火災保険・地震保険=「住友林業すまいの火災保険」(三井住友海上火災保険株式会社)

契約したのは、スミリンエンタープライズ経由の「住友林業すまいの火災保険」(三井住友海上火災保険株式会社)です。

保険料総額は、

火災保険:465,430円(10年一括)

地震保険:175,730円(5年一括)

合計 :641,160円

となりました(正確にはオススメ欄の日常生活賠償特約にも加入していますので、+14,760円)。

kikorist夫婦が契約した「住友林業すまいの火災保険」(三井住友海上火災保険株式会社)

同じ火災保険の商品であれば、地域や補償条件が同じであれば、保険料は同じになるので、高いとか安いとかはありません(住宅購入割引適用後の保険料)。

地震保険料は会社による保険料の違いもないので、地域と金額だけで決まります。

単純に三井住友海上火災保険で、東京都でこの補償条件ならこれくらいかかると見ていただければ。

以下では詳しく解説していきます。

保険金額は、建物:5,000万円、家財:500万円としました(地震保険はその2分の1)。

保険金額は新築時の建築費用(外構含む)よりは安いのですが、私たちは火災保険の目的を「災害後に同じ家をもう一度建てる」ではなく「一定の生活基盤の再生」と捉えているので、保険金額を抑えています。

自分たちで貯蓄もしているし、自助(=自分たちの貯蓄)を基本に、自助でカバーしきれない不足分を保険で補うという考え方です。

ちなみに、ふとしさんによると、6,000万円の建物価格に対して5,000万円の保険金額で保険契約をした場合、5,000万円の建物価格に5,000万円の保険金額で保険契約する契約と保険料は異なるそうです。(5,000万円の建物価格に5,000万円の保険金額で保険契約する方が保険料は安くなります)

建物価格が5,000万円の場合、全損しないと5,000万円の保険金支払いになりませんが、建物価格が6,000万円の場合、全損でなくても5,000万円の保険金支払いになる場合があるからかな。

特約では、地震火災費用特約を30%付けています。これは東京では地震時の火災が大きなリスクだと考えたためです。ただし、最大の50%を付けてしまうと保険料が跳ね上がるので、30%にしました。

地震保険の50%+地震火災費用特約30%=4,000万円(5,000万円の80%)がカバーできます。

4,000万円あれば、土地は既にあるので新しい家を建てることも可能なはずです(今より小さくなりますが…)。

建築した土地のハザードマップは浸水0.5mですが、万が一起きた場合の損害リスクを考えて、1階部分をカバーできるよう30%の水災支払限度額特約を付けています。

1階は3分の1くらいビルトインガレージだから、損害はそこまで大きくならないはずだしね。

地震火災費用特約と水災補償はどうしても保険料が高額になります

が、リスクを考えれば致し方ないと判断しました。

10年や15年経過した段階で、住宅ローンの残高がある程度減ってくれば、貯蓄の状況も踏まえて、これらの特約は見直す予定です。

住宅ローン残高や、経年による建物評価額の減少など更新時の保険見直しは必須!

居住用建物電気的・機械的事故特約にも加入しています

。私たちが建てたときは、住友林業の住宅設備10年設備補償制度がなかったので、高額な住宅設備が早期に壊れるリスクを回避するため加入しました。

加えて、オススメ欄の日常生活賠償特約(14,760円)にも加入しました。10年間で14,760円、1年あたり1,476円なので加入したほうがいいという判断です。

私たちが契約した保険は以上ですが、検討した保険と、契約しなかった理由も紹介します。

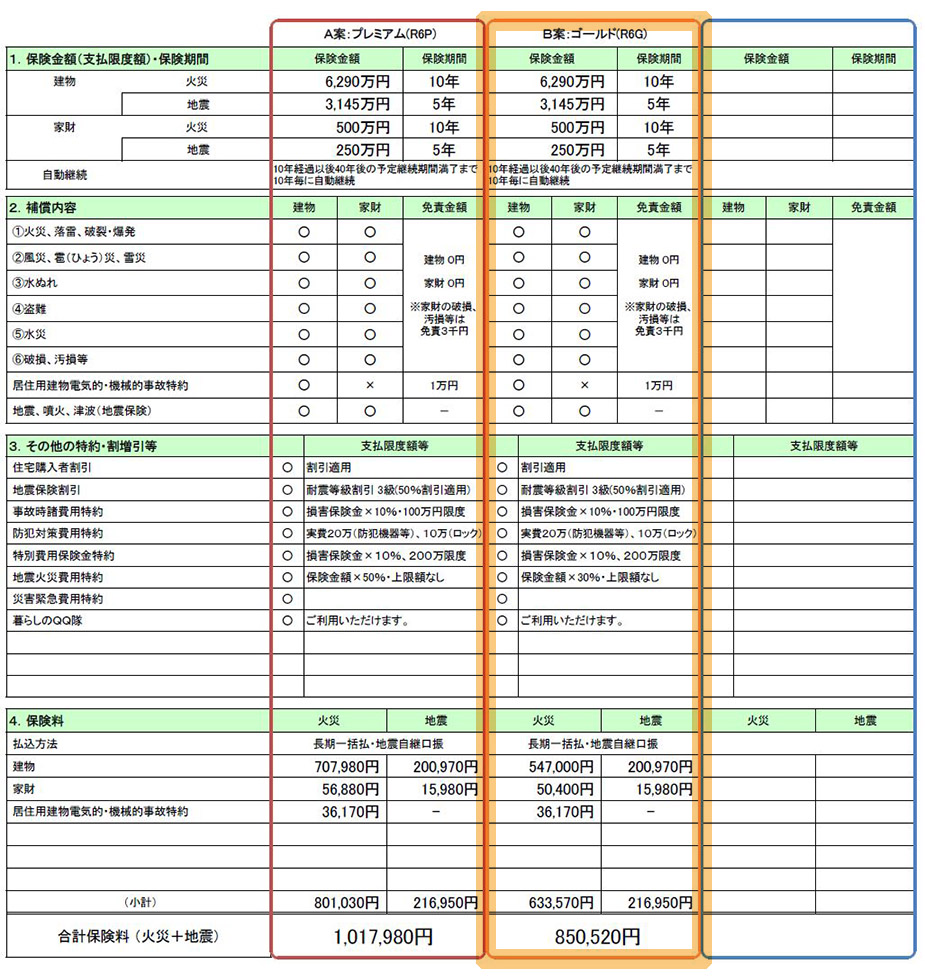

検討したが契約しなかった火災保険・地震保険

前提として、出来るだけ条件を揃えるために、火災保険金額は建物:6,290万円(なぜこの金額なのかはご想像にお任せ)、家財500万円、地震保険金額は火災保険金額の2分の1としました。

特約は「地震火災費用特約」の上乗せ(追加できる場合)。「水災支払限度額特約30%」は見積取得時期によって、有無が異なる点はご了承ください。

スミリンエンタープライズ経由の「すまいの火災保険」(三井住友海上火災保険株式会社)

まずはスミリンエンタープライズ経由の「すまいの火災保険」(三井住友海上火災保険株式会社)。

最終的に契約した保険と比較すると、建物の保険金額(6,290万円→5,000万円)、水災限度額30%が付いていない点が異なります。

スミリンエンタープライズ経由の「すまいの火災保険」(三井住友海上火災保険株式会社)

保険金額:850,520円(火災保険10年・地震保険5年)

となりました。

契約した補償条件(建物:5,000万円で水災限度30%)の保険料は641,160円だったので、約17万円減額できました。

5,000万円の保険金額でも十分すぎるので、保険料と保険金額のバランスは良くなったと思います。

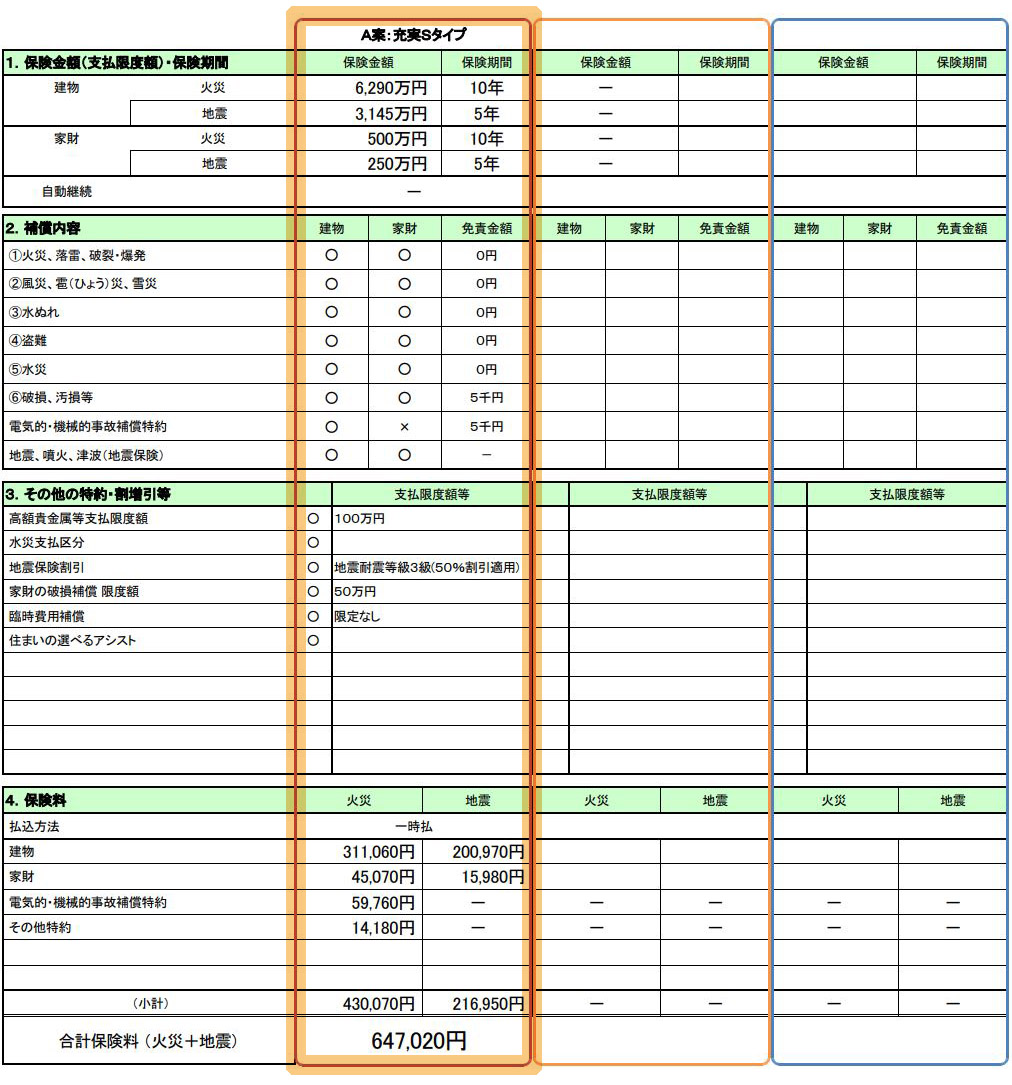

スミリンエンタープライズ経由の「オーナーズ火災保険」(東京海上日動火災保険株式会社)

続いて、スミリンエンタープライズ経由の「オーナーズ火災保険」(東京海上日動火災保険株式会社)。

スミリンエンタープライズ経由の「オーナーズ火災保険」(東京海上日動火災保険株式会社)

保険金額:647,020円(火災保険10年・地震保険5年)

となりました。三井住友海上火災保険よりも安いですが、東京海上日動火災保険の場合は、地震火災費用特約の上乗せが出来ません(5%のみ)。そのため安くなっていますが、私たちの場合地震火災費用特約は必須だったので、その時点で脱落です。

水災30%が選択できないのもデメリット。「付けるか付けないか」しか選択肢がありません。

それもあり、地震火災費用特約を同条件の5%にした三井住友海上火災保険と比較しても、東京海上日動火災保険のほうが保険料が高かったです。

選ぶメリットあまりないかも…。

ただし、保険料の出し方は保険会社によって様々。都道府県によっては逆転することもあるので、念のため2社とも見積取得することをオススメします。

また、水災不要であれば東京海上日動火災保険のほうが安くなるかもしれません。

そのほか、細かい免責金額(自己負担の金額)が異なります。

居住用建物電気的・機械的事故特約の免責金額は、三井住友海上火災保険が1万円で東京海上日動火災保険は5,000円。

汚破損の免責金額は、三井住友海上火災保険が3,000円で、東京海上日動火災保険は5,000円です。

電気的・機械的事故特約は東京海上日動火災保険、汚破損は三井住友海上火災保険が有利と。

個人的には、汚破損のほうが発生頻度が高く、免責金額3,000円で気軽に使える三井住友海上火災保険を推したいです。

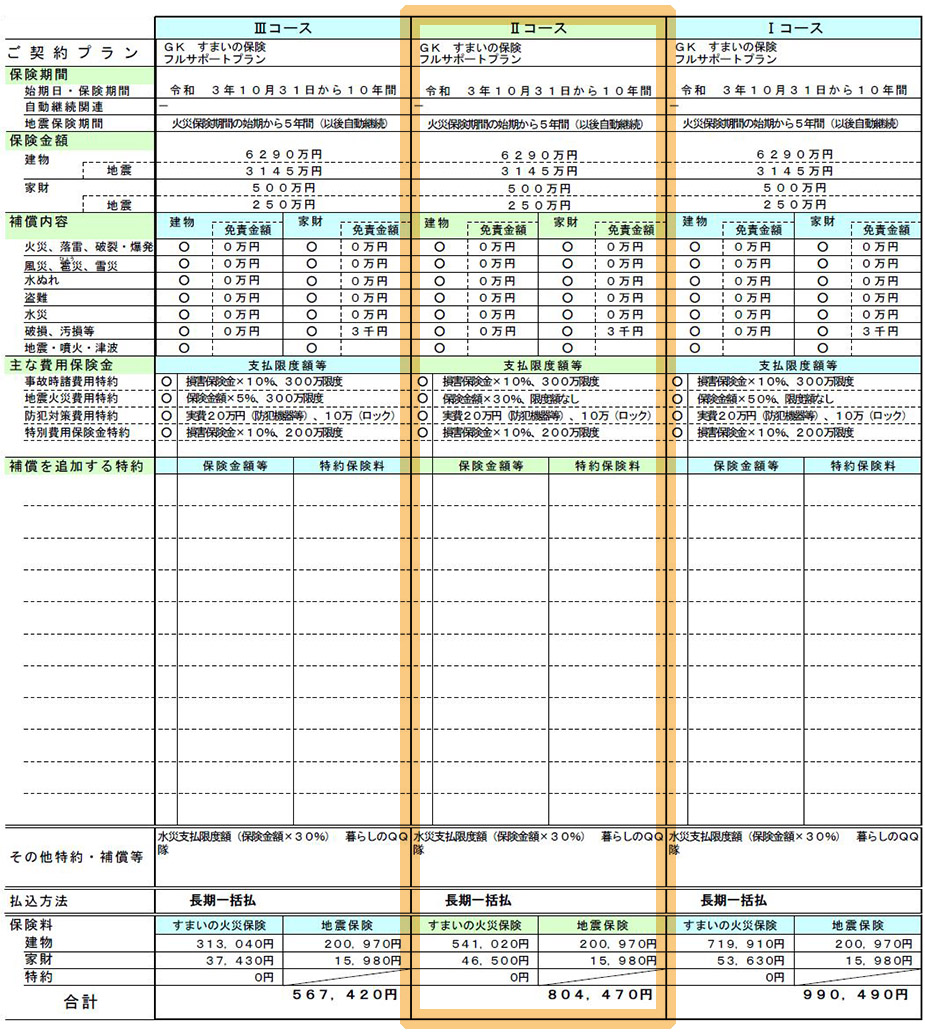

勤務手先の提携代理店経由の「すまいの火災保険」(三井住友海上火災保険株式会社)

kikorist夫の勤務先には提携代理店があり、団体割引価格で火災保険など各種保険を契約することができます。

企業の福利厚生の一環です。

既にスミリンエンタープライズ経由で、同条件の見積であれば、三井住友海上のほうが有利だったことが分かっていたため、勤務的提携代理店では、三井住友海上火災保険の火災保険のみ見積依頼しました。

勤務先の提携代理店経由の「すまいの火災保険」(三井住友海上火災保険株式会社)

保険金額:804,470円(火災保険10年・地震保険5年)

となりました。

スミリンエンタープライズ経由と比較して46,050円安いですが、提携代理店の見積には「居住用建物電気的・機械的事故特約」(36,170円)が含まれておらず、また見積取得のタイミングの関係上、水災限度30%が付いています。それを踏まえると、スミリンエンタープライズ経由よりも割高になります。

事故発生時の手続きがスムーズですし、保険料の金額的にもスミリンエンタープライズ経由が有利です。

と、いうわけで勤務先提携代理店での契約はなしと判断しました。

ダイレクト型の火災保険

一般的に安いとされる、ダイレクト系損保ですが、実は地震火災費用特約が増額できるダイレクト損保はほとんどありません(5%上限300万は各社自動付帯)。

私たちは、建築後しばらくは地震火災費用特約を重視していたので、それだけで選択肢がかなり狭まりました。

調べたところ、ダイレクト型の火災保険で地震火災費用特約に対応していたのはソニー損保くらいだったので、ソニー損保で見積を作成しました。

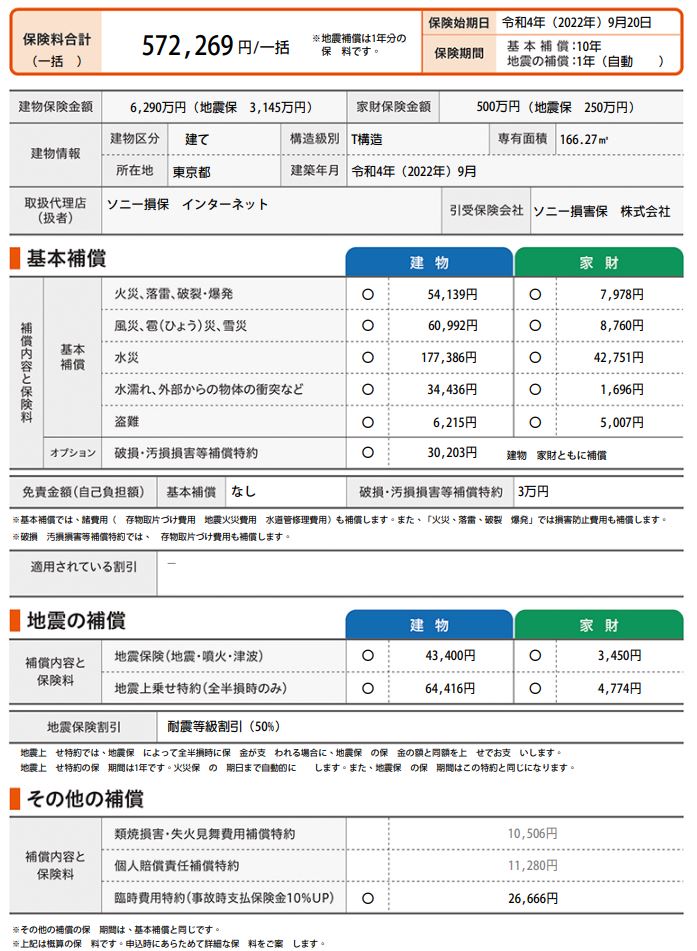

ソニー損保

保険金額:572,290円(火災保険10年・地震保険1年)

ダントツで安いように思えますが、ソニー損保の場合、地震火災費用特約を付けると、地震保険および地震火災費用特約が1年ごとの支払い(+自動更新)になるので、上記の金額は1年分の地震保険と地震火災費用特約が1年分しか含まれていません。

また、汚破損の免責金額は3万円と、三井住友海上火災保険(3,000円)の10倍。これでは気軽に補償を使えません。

罠すぎる…。

スミリンエンタープライズと同じく火災保険10年、地震保険5年で計算すると以下の通りとなります。

火災保険:1,100,389円(10年)

(うち、地震火災費用特約64,416円×10年=644,160円)

地震保険:216,950円(5年)

合計:1,317,339円

火災費用保険特約を付けた結果、ダイレクト型のソニー損保が最も高いという結果

に。

まさかの結果…。

これは、ソニー損保の地震火災費用保険特約が50%上乗せのみで、30%が選べないというのもありますが、それを差し引いても特約の費用が高いことが原因。

特約や保険料の算定方法は各社異なるので…。

ソニー損保で地震火災費用特約を付けなかった場合の保険料は673,179円。スミリンエンタープライズで地震火災費用特約を付けなかった場合と比較しても、ソニー損保のほうがやや高い結果になりました(ただし、ソニー損保は水災が100%のみで30%が選べないのでその分補償が充実)。

それだけハウスメーカーのオーナー割引って大きいことですね。

火災保険の相見積/複数社比較

本記事で解説したように、火災保険は保険会社によって、保険料や特約、免責などが全く異なります。

また、どの保険会社が一番いいと断言できる会社はなく(そんなのがあれば皆その会社で契約しています…)、住んでいる都道府県によっては、保険料が逆転する場合もあります。

例えば、東京都のkikorist夫婦は三井住友海上火災保険が一番安かったけど、別のエリアなら東京海上日動火災保険が安いかもしれない。

そこで、火災保険を検討する場合は、無料の一括見積が便利でオススメです。簡単に複数社の見積を取得可能ですので、興味がある方は見積取ってみてください。

家と違って、保険は保証条件が同じであれば、どのように契約しても価格は同じなので(団体割引と、住宅購入割引は除く)、使うことによるデメリットはありません。

無料ですし、安心して利用してください。

【参考】地震保険は必要?不要?

地震が原因による火災の場合は、火災保険では一切補償がありません

。

住友林業のように、耐震等級3の住宅でも、地震に伴って発生する火災による被害を防ぐことは難しい。特に東京のような住宅密集地では、自分の家はもちろん隣家からの火災によって家が被害を受ける確率は高くなります。

地震による倒壊よりも火災のほうが怖い…。

隣家の火災が自分の家に延焼した場合でも、日本の法律では隣家に対して請求することはできません(地震以外の場合でも)。自分の家は自分で守る必要があります。

日本は地震大国なので、2020年度の地震保険の付帯率※は68.3%と、約7割の方が地震保険に契約しています。※火災保険契約者のうち地震保険にも契約している率

また、住宅の躯体に損傷がない場合でも、家財(食器や電化製品、照明など)が被害を受ける可能性は十分にあります。

最近は、大地震の後も繰り返し大きな余震が起きることも多く、被害が大きくなる傾向もあることから、個人的には地震保険の契約はオススメします。

最終的には、各自でご判断ください。

【参考】災害で死亡した場合、住宅ローンはどうなる?

住宅ローンの契約時には、ほぼ必ず団体信用生命保険(団信)に加入します。

団信に加入している場合、病気や怪我で契約者が死亡した場合、住宅ローン残高はゼロになりますが…

地震や津波、台風など災害で死亡したときはどうなるのか?

結論としては、災害が原因で死亡した場合でも住宅ローンはゼロになります。

ちなみに、戦争での死亡は対象外…。

残された家族としては、住宅ローンがなくなるのは不幸中の幸いですが、住宅や家財に損害が出ても団信で補償してくれるわけではありません。

残された家族のことを考えても、火災保険、地震保険は契約しておくと安心です。

本記事のまとめ

本記事では、火災保険・地震保険のポイントと、スミリンエンタープライズのメリット/デメリット、私たちが契約した火災保険・地震保険について解説しました。

解説した通り、スミリンエンタープライズは手続き面でも、費用面でも大きなメリットがありますので、積極的に検討する価値があります。

ちなみに、スミリンエンタープライズと同じく積水ハウスや大和ハウスにも、オーナー向けの火災保険を専門に扱う子会社があるそうです。

積水ハウス→積水ハウスフィナンシャルサービス

大和ハウス→ダイワファミリークラブ

施主が農協関係者などの場合、相手に遠慮してハウスメーカー提携の保険会社の案内をしないことがあるそうです(農協にも保険があるので)。

自分は提案されていない、という場合はハウスメーカーに確認してみてください。

火災保険・地震保険の保険料は安くはありませんが、大切な家族と家を守るためには必要なもの

です。

とはいえ、無駄にかけすぎることも良いとは言えません。

各自に合わせた補償・特約選びと保険金額・保険料の設定が必要ですので、よく検討した上で契約しましょう。

また、本記事で監修いただいたふとしさんも保険の記事を書いてらっしゃるので、ぜひ読んでみてください。

参考になれば幸いです。

既に完成してwer内覧会している方のブログは特に参考になるはず。

コメント